01/11/2019 às 05h01

Selic a 5% força busca por outros riscos

Por Adriana Cotias | Para o Valor de São Paulo

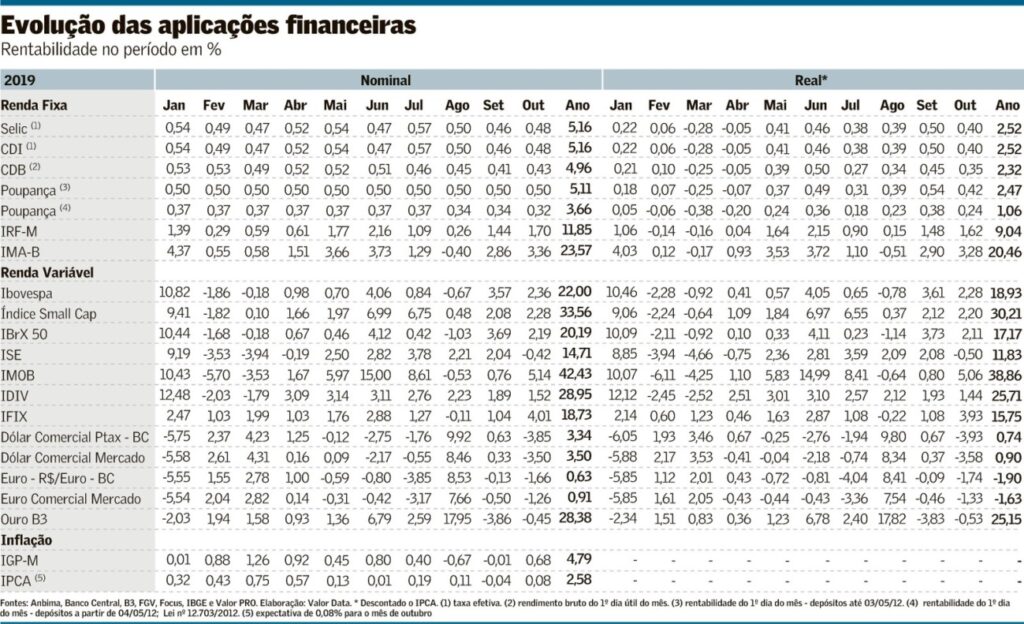

Com mais afrouxamento monetário vindo do Federal Reserve (Fed, o BC americano) e do Comitê de Política Monetária (Copom), a bolsa brasileira fechou outro mês positivo, com ganhos de 2,36% para o Ibovespa, apesar da derrapada no último pregão. A renda fixa também trouxe bons resultados em cima da expectativa, confirmada na quarta-feira, de que a Selic cairia mais um degrau, a 5% ao ano. O IRF-M, índice que representa uma cesta de títulos públicos prefixados, subiu 1,70% no mês, enquanto o IMA-B, que replica o conjunto de papéis do Tesouro atrelados à inflação, avançou 3,36%.

Entre profissionais de investimentos, a renda variável é a principal recomendação para evitar o magro retorno de aplicações atreladas ao CDI. Outras sugestões incluem Notas do Tesouro Nacional – série B (NTN-B) mais longas, crédito privado, multimercados, fundos imobiliários e de eventos.

No conjunto dedicado à renda fixa, títulos pós-fixados ligados ao CDI ou à Selic saíram totalmente do radar da Tag Investimentos e a única pimenta vem das NTN-Bs longas, com vencimento em 2050, que são corrigidas pela inflação, segundo Dan Kawa, sócio e diretor de investimentos da gestora de patrimônio.

No Tesouro Direto, esses papéis asseguram uma taxa fixa de 3,23% mais o IPCA, um nível que o gestor acha favorável ante uma inflação estimada de 3,5% e um CDI na casa dos 5%. “Para um investimento que vai se levar por anos, ainda tem um carrego positivo e pode eventualmente trazer algum ganho de capital.”

Nos prefixados, embora veja algum prêmio pela sinalização de nova redução da Selic em dezembro, Kawa diz que agora é como “espremer o bagaço da laranja” e a relação risco/retorno não é boa.

Na carteira dos investidores ainda é grande a fatia em alternativas conservadoras, com taxas pós-fixadas, afirma Sandra Blanco, consultora de investimentos da Órama. Mas desde o fim do ano passado, a indicação tem sido no sentido de aumentar a alocação em renda variável, multimercados e fundos imobiliários, orientação que continua. Só em outubro, o Ifix, média dos fundos imobiliários listados na bolsa subiu 4,01%. As ações do setor também não fizeram feio, com alta de 5,14%, na liderança das aplicações do mês.

“A renda fixa com liquidez diária vai ser apenas para a reserva de emergência e vai render menos que 5%. E é isso, ok, vida que segue”, diz Sandra. “Na outra parte da carteira, o investidor vai ter que olhar um horizonte de um a três anos, não mais a rentabilidade mês a mês. É uma mudança de postura de como acompanha os investimentos, a volatilidade vai estar mais presente. Mesmo o dinheiro no crédito privado, em debêntures, a volatilidade vai aparecer porque antes estava encoberta por uma taxa mais alta.”

Com o Copom tendo sinalizado pelo menos mais um corte de 0,5 ponto percentual para a taxa básica de juros na reunião de dezembro, Kawa, da Tag, tem recomendado a migração da parcela investida em crédito privado “high grade” (de melhor classificação de risco e com mais liquidez) para alternativas “high yield” (com rating menor e maior potencial de retorno). “Um retorno de 105% do CDI com a Selic indo para 4,5% [nos títulos high grade] não é quase nada, não vale o risco”, afirma.

Renda fixa com liquidez diária vai ter retorno baixo e servirá apenas para a reserva de emergência

A Selic menor dá, entretanto, mais convicção para que a principal tese de investimentos da casa seja a renda variável, hoje no nível máximo de alocação. “A bolsa teve novos picos, mas a gente não acha que haja restrição em termos de ‘valuation’. Eu não diria que esteja barata, mas ainda é atrativa, as companhias estão entregando crescimento de lucro e receita.”

Adicionalmente, ele espera que o fluxo seja favorável, já que o juro baixo atrai investidores que mal flertavam com o universo da renda variável pouco tempo atrás. “Chegou nesse nível sem o estrangeiro e ainda falta a migração da pessoa física e do investidor institucional”, diz Kawa. A preferência para esse tipo de risco são os fundos de valor ou dedicados a empresas de menor capitalização na bolsa.

Na média, a Tag também vem reduzindo a alocação em multimercados macro, que costumam ganhar dinheiro com juros, e privilegiando os fundos de nicho como os quantitativos, long & short neutro ou de eventos.

“É difícil ficar negativo com ativos de risco no Brasil, embora o ‘valuation’ [do Ibovespa] não esteja barato”, afirma Marcio Correia, um dos sócios da JGP e gestor dos fundos de ações da casa. Ele cita que pela primeira vez o Brasil tem um nível de juros e de câmbio que não mina a competitividade das empresas, além de um arranjo fiscal e parafiscal mais benigno.

Só com a reforma da Previdência, o gestor calcula que a economia estimada para um intervalo de 20 anos seja da ordem de R$ 4 trilhões. No paralelo, o profissional cita as mudanças micro e a melhora da governança das estatais como fatores que amparam uma boa combinação para o país trilhar outros caminhos.

Dentre as ações listadas na bolsa, só bancos parecem ter preços atrativos, mas como o setor passa por mudanças estruturais com a nova competição liderada por novatas de tecnologia financeira, Correia diz que não quer ter grande exposição. “São ótimas empresas, mas a competição acabou de começar. Não consigo afirmar que está caro, mas não sei qual a capacidade dos bancos de resolver os problemas [da concorrência] já que eles também se beneficiam da tecnologia.”

Com spreads ainda elevados, o gestor espera também pressão da sociedade para que as instituições operem com margens menores e vislumbra uma rentabilidade decrescente ao longo do tempo, mas diz que é difícil precisar a velocidade disso.

Já as companhias ligadas à cadeia de commodities, outro segmento de peso no índice, só devem voltar a ser atrativas se houver expansão fiscal global que dê suporte para a demanda, continua Correia. Ele tem, contudo, ações de Petrobras e Vale no portfólio por considerá-las baratas.

Na posição principal, Correia tem dado preferência a empresas que tenham vantagens competitivas, cujos negócios não estejam ameaçados por novas tecnologias ou porque já deram um passo à frente nesse sentido. A cesta atual é composta por nomes como Mercado Livre, Magazine Luiza, Raia Drogasil, Localiza, PagSeguro, Stone e CVC.

Enquanto no primeiro semestre, os gestores da Gap Asset Management extraíram do mercado de juros os melhores resultados para o multimercado da casa, agora os holofotes estão voltados para a bolsa, segundo Renato Ribeiro, um dos sócios-fundadores da casa.

“Passado o movimento [de ganhos com estratégias ligadas a juros], a gente acha que o nível menor de juros vai acabar transbordando para a atividade neste fim de 2019 e durante 2020. Por isso estamos mais concentrados em bolsa e no real.”

Após um período em que as companhias brasileiras reestruturaram seus passivos e pagaram ou trocaram dívidas em moeda estrangeira, a sua percepção é que a tendência do dólar agora é para baixo. O leilão de áreas de petróleo deve injetar capital estrangeiro novo no Brasil. Adicionalmente, quem vinha carregando a divisa americana como forma de limitar o risco direcional em outros ativos, vem desmontando essas posições, acrescenta. “Acho que o Banco Central não vai interferir, a moeda pode cair de forma mais agressiva, baixar para a casa dos R$ 3,00 e algo”, afirma Ribeiro.

Apostas em recuperação cíclica da economia e em mais fluxo colocam a bolsa como alternativa preferida

O gestor acrescenta que a carteira agora tenta capturar a virada de ciclo de crescimento para o país, combinada com a parte técnica de mais fluxo para a renda variável. “Os fundos de ações todo mês estão captando, isso dá uma sustentação grande.” Já o dinheiro externo para investimentos em portfólio deve esperar sinais mais claros de retomada econômica, avalia.

Mesmo com todo quiproquó envolvendo países da América Latina – manifestações no Chile, a reeleição de Evo Morales na Bolívia, além da chegada de um novo governo na Argentina em 2020 -, Ribeiro acha que o capital externo vai acabar ignorando as questões mais controversas e se rendendo às taxas de crescimento que o Brasil pode mostrar.

“As direções de política econômica estão na direção certa”, diz listando o menor peso do crédito direcionado, a maior segurança fiscal trazida pela revisão das regras da Previdência, a reforma trabalhista, além da transição para um juro real de equilíbrio historicamente mais baixo.

Dentro do bloco de América Latina, o investidor estrangeiro tem condições de diferenciar o Brasil, mas o risco é que manifestações como as observadas no Chile tenham espaço também por aqui, segundo o diretor de operações da Mirae, Pablo Spyer. Por ora não é com essa hipótese que o executivo trabalha. Com mais de US$ 15 trilhões em recursos no mundo rodando em aplicações com taxas negativas, ele acha que cedo ou tarde esse capital vai buscar mais eficiência.

“O ambiente é mais para um ‘flight to yield’ [de busca por retorno] do que para o ‘flight to quality’ [de fuga para mercados considerados mais seguros]”, afirma. A avaliação é que o Brasil mesmo com a Selic em nível historicamente baixo pode ser um dos destinos dessa procura por mais rentabilidade. “O juro é baixo para os brasileiros, mas se a inflação estiver controlada é uma baita oportunidade em tempos em que se tem na prática taxa negativa de 0,7% ao ano na Europa, por exemplo.”

Se houver um eventual acirramento da disputa comercial entre China e Estados Unidos pode sobrar para o Brasil, mas no geral o quadro é ainda de farta liquidez global, prossegue Spyer. Aparentemente, a teoria da recessão mundial perdeu força e tal percepção, se confirmada, tem o mérito de tirar o medo do investidor internacional alocar em ativos e regiões de maior risco. E após a reforma da Previdência aprovada, a leitura é que o país volta para o bloco das economias solventes.

Na bolsa, ele diz já perceber um certo fluxo de capital externo no secundário, quando há aumento do volume negociado e o giro fica acima da média, como nos dias 22 e 29. No ano, o saldo de investimentos estrangeiros na B3 estava negativo em R$ 3,7 bilhões até o dia 29, considerando as negociações no secundário e as movimentações para ofertas iniciais e subsequentes na B3.

Spyer espera ainda o ingresso de mais pessoas físicas no pregão, público que alcançou a marca de 1,5 milhão neste mês (84,3% acima do fechamento de 2018), segundo Felipe Paiva, diretor da B3, comentou em evento nesta semana do Modalmais. Com fluxo de dinheiro novo, o executivo da Mirae espera que gradualmente o Ibovespa alcance os 124 mil pontos até a virada do ano, chegando em 150 mil no fim do primeiro semestre de 2020.

Recursos para financiar a infraestrutura, como privatizações ou concessões, já têm marcado presença no Brasil, prossegue o executivo, e esse é o “dinheiro de verdade”, capaz de dar impulso ao crescimento. “Por isso estou tão otimista, a economia pode entrar numa fase que vai resultar em 20 anos de prosperidade.”