18/01/2021 às 05h01

Fluxo estrangeiro segue firme na B3 em 2021

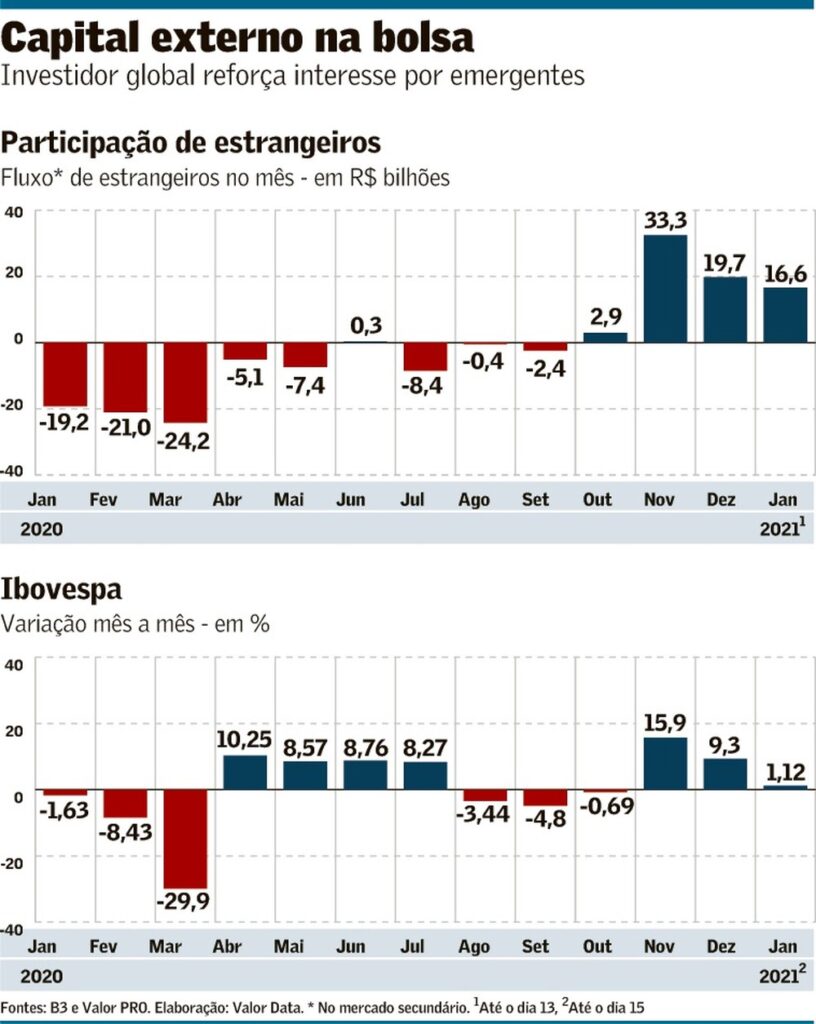

Entrada de capital externo chega a R$ 16 bi em janeiro na B3, mas cena local é rodeada de fragilidade e incertezas; na sexta-feira, Ibovespa caiu 2,54%, aos 120.349 pontos

Por Lucas Hirata | Para o Valor de São Paulo

A entrada de capital externo na bolsa brasileira continuou a todo vapor no início de 2021, embora alguns pontos de alerta comecem a aparecer no radar como a alta dos juros americanos e as incertezas na cena doméstica – além das persistentes preocupações com a pandemia. Dando sequência ao fluxo recorde nos últimos meses do ano passado, o investidor estrangeiro já ingressou com R$ 16,55 bilhões no segmento secundário (ações listadas) da B3 em janeiro até o dia 13, de acordo com os dados mais recentes da bolsa.

É justamente com o suporte desse fluxo – ininterrupto nos dados de janeiro – que o Ibovespa atingiu a marca inédita de 125 mil pontos neste ano e, mesmo com uma correção recente, acumula alta de 1,12% em 2021. Porém, quando o ambiente externo não é tão positivo, o mercado local sofre bastante. Na sexta, o índice fechou com queda de 2,54%, aos 120.349 pontos.

O que justifica o interesse global por ativos de risco é o cenário de ampla liquidez, com políticas de estímulos fiscais e monetários pelo mundo, e perspectivas de retomada econômica com a chegada das vacinas. Assim, o retorno do capital externo continua intenso, ainda que o aumento recente dos juros dos Treasuries e uma certa recuperação do dólar representem sinais de alerta para a continuidade e tamanho do fluxo a mercados emergentes.

Os riscos locais, entretanto, não podem ser menosprezados, já que as vulnerabilidades da cena doméstica ficam mais evidentes em dias negativos nos mercados globais.

Os profissionais da XP afirmam que a volta duradoura dos investidores estrangeiros à bolsa brasileira exige a melhor resolução sobre a trajetória fiscal do país; continuação da recuperação da economia e revisão de lucros das empresas da bolsa para cima; cenário positivo para as commodities e os mercados emergentes no mundo; e avanços na responsabilidade socioambiental e de governança (ESG) no Brasil.

Por aqui, há ainda a demora com o início do processo de imunização contra covid-19 e dúvidas sobre como será executado o plano de vacinação. Tudo isso aumenta o risco de novos gastos públicos, que colocariam o quadro fiscal em situação ainda mais delicada.

Para o diretor de investimentos da TAG, Dan Kawa, o ambiente global explica uma parte relevante do desempenho da bolsa brasileira e existe expectativa de retomada da economia, mas o país tem vulnerabilidades que deixam o mercado ainda mais dependente de fluxos.

“Vimos uma forte abertura das taxa de juros nos primeiros dias do ano e recuperação do dólar. Isso foi algo global, mas foi mais acentuado por aqui do que no resto do mundo porque somos uma economia mais alanvacada”, diz o profissional. “Temos uma série de indefinições, que ajudam a deixar o Brasil mais fragilizado e ainda mais dependente de fluxo internacionais. Quando tem fluxo, como ocorreu em novembro e dezembro, os nossos ativos sobem a reboque do cenário global. Não podemos esquecer que se o vento lá fora for muito a favor, a gente vai acabar se favorecendo. Mas se esse fluxo seca, a gente acaba sofrendo mais. A porta de saída pode ficar pequena”, diz.

No exterior, alguns pontos também merecem atenção. Para o diretor de investimentos da Rosenberg, Eric Hatisuka, a recente alta dos juros dos títulos americanos de dez anos é, de fato, um ponto de atenção. “Se ela continuar subindo e deflagrar uma realização no S&P, isso pode complicar o ambiente por aqui”, diz o profissional. Ele explica que esse movimento dos Treasuries arrisca trazer uma restrição de liquidez e fortalecimento do dólar. “Por enquanto, só está causando desconforto, mas se derrubar a bolsa e, no caso de Brasil, commodities, então vai atrapalhar o fluxo, sim”, afirma.

O risco de uma alta de juros e recuperação de dólar podem trazer à memória o chamado “taper tantrum” de 2013. Nessa ocasião, o Federal Reserve indicou o aperto de liquidez global e desencadeou uma onda de estresse no mercado, com efeito negativo para emergentes. No entanto, um movimento semelhante não deve se repetir neste ano, dizem os analistas do Instituto de Finanças Internacionais (IIF).

“Há diferenças importantes que tornam isso improvável. Mais importante, o Fed em 2021 está focado em ancorar os rendimentos nominais, enquanto em 2013 ele indiscutivelmente desejava uma liquidação do mercado de títulos, como evidências acumuladas de transações altamente alavancadas em partes do setor imobiliário. Portanto, vemos um ‘tantrum’ genuíno como um risco para 2022, não para 2021”, dizem.

Neste momento, o ambiente global tem favorecido a valorização de commodities, o que sustenta ações ligadas nesses segmentos, e ativos mais sensíveis à retomada econômica. No Brasil, isso se traduz no salto de Vale e siderúrgicas. Além disso, os bancos globais também se beneficiam dos juros de longo prazo um pouco mais altos.

Para o gestor de ações da Trafalgar, Igor Lima, a entrada de capital estrangeiro na bolsa brasileira é apenas uma parte pequena do movimento global de rotação de carteiras e fluxo para emergentes. “Tem tanta liquidez no mundo que esse fluxo para o Brasil é grande para nós, mas pequeno em relação ao total. Trata-se de um fluxo passivo e derivado de algo maior, está longe de ser otimismo com Brasil”, diz.

Um bom termômetro dessa repartição de fluxo, o Brasil representa apenas 5,1% no índice MSCI para mercados emergentes. A fatia está aquém de China (39,09%), Coreia do Sul (13,46%), Taiwan (12,75%) e Índia (9,25%), de acordo com dados referentes ao fim de 2020.

Lima afirma que o chamado “reflation trade” – com cenário de alta de juros americanos e aumento da inflação – é natural e bem-vinda porque a atividade está voltando e commodities sobem. “O que vai definir se isso pode afetar negativamente é a velocidade que isso vai acontecer. A abertura de Treasuries recente foi muito gradual. O cenário continua positivo para emergentes e para recuperação no mundo. A curva de juros nos EUA começa a embutir esse cenário de juros mais altos, mas a velocidade é muito tranquila”, acrescenta.

Os analistas da Capital Economics afirmam que o fluxo para emergentes desacelerou desde o salto no fim de 2020, mas segue forte. “Alguns ventos contrários para as perspectivas, especialmente para emergentes, tornaram-se mais proeminentes, incluindo os recentes surtos do vírus e problemas relacionados ao acesso e implantação de vacinas”, alertam. “Mesmo assim, as entradas líquidas ainda parecem altas pelos padrões dos últimos anos”, acrescentam.

Enquanto o ambiente lá fora segue positivo, também se observam avaliações favoráveis ao Brasil entre profissionais lá de fora. “Estamos overweight no Brasil (…) Estamos bastante positivos”, diz Pablo Riveroll, responsável pela área de renda variável para América Latina da Schroders, em entrevista à “Dow Jones”. Para ele, o mercado brasileiro oferece uma rara liquidação em um mundo de valuations vertiginosos. O ETF iShares MSCI Brazil (EWZ) caiu 20% no ano passado, em comparação com uma alta de 19% para os mercados emergentes globais. Ações de blue chips do setor financeiro, como Itaú Unibanco e o Bradesco, estão 30% descontadas em relação aos seus preços pré-pandemia, apesar de resultados aceitáveis. “Os bancos continuam aumentando as suas estimativas de lucro”, diz Riveroll. “Os empréstimos inadimplentes não são tão ruins quanto eles temiam.”