11/11/2019 às 08h00

Choque de realidade

Tão logo os prêmios com a curva de juros na renda fixa de longo prazo deixem de ser capturados, os aplicadores devem perceber ganhos muito pequenos em seus produtos financeiros. Por isso, tentaram buscar no mercado novas alternativas para rentabilizar o patrimônio

Por Ernani Fagundes | IstoÉ Dinheiro – São Paulo

Em 2020, toda pessoa física que aporta recursos em aplicações financeiras no Brasil terá um encontro marcado com a realidade dos juros baixos. A taxa básica Selic está em 5% ao ano, e deverá cair mais 0,50 ponto percentual para 4,50% ao ano na próxima reunião do Comitê de Política Monetária (Copom) do Banco Central, marcada para 11 de dezembro, conforme sinalizou a ata da autoridade monetária na terça-feira 5. Casas importantes de análise até projetam a taxa de depósito interfinanceiro (DI) abaixo de 4% ao ano em 2020. Mas, independentemente do piso dos juros pós-fixados de mercado que vai remunerar os investidores, o fato é que será uma rentabilidade muito baixa, que talvez não cubra nem a inflação.

Segundo profissionais consultados pela DINHEIRO, em 2019, os prêmios (ganhos adicionais) obtidos com o movimento da curva de juros de longo prazo “mascarou” a rentabilidade da renda fixa. Na média, fundos de renda fixa de duração alta e risco soberano, ou seja, que investem em títulos públicos com vencimentos mais distantes, tiveram ganhos de 20,01% nos últimos doze meses, até 31 de outubro, segundo dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima). “Quem estava num fundo de inflação (Ima-B) ganhou muito dinheiro, mas isso praticamente acabou”, afirma Roberto Teperman, Head da Legg Mason. “Em algum momento, o Brasil teria um juro estrutural mais baixo. Aconteceu, e agora? É uma quebra de paradigma que vai acontecer. Há uma mudança em andamento. O investidor terá esse aprendizado”, afirma Teperman.

Gestoras de investimentos, como a Western Asset, perceberam, há 7 anos, que o Brasil iria trilhar para esse ambiente de juros menores. “Quando a Selic estava em 14,25%, dava muito retorno para o investidor, mas não era sustentável. Era distorcido, o investidor iria até receber, mas na forma de inflação, com o governo imprimindo dinheiro”, destacou Marc Foster, Head of Brazilians Operations da Western Asset Management, em encontro com a imprensa realizado em São Paulo.

No horizonte do próximo ano, Foster aponta fundos de ações globais e carteiras multimercados de investimento no exterior como forma de diversificação do risco Brasil. “De 10% a 20% do portfólio, para se acostumar”, diz. Questionado sobre as incertezas de um desaquecimento da economia global, Teperman respondeu que até poderá acontecer uma recessão. “Se houver aversão ao risco, o mercado vai procurar portos seguros, o câmbio vai subir e o Brasil também poderá não crescer. Daí, a diversificação global fará muito mais sentido”, afirma. Mas, ao menos por enquanto, o cenário para 2020 é de um pouso suave da economia americana. “Os números de geração de empregos nos EUA continuam surpreendendo positivamente”, diz.

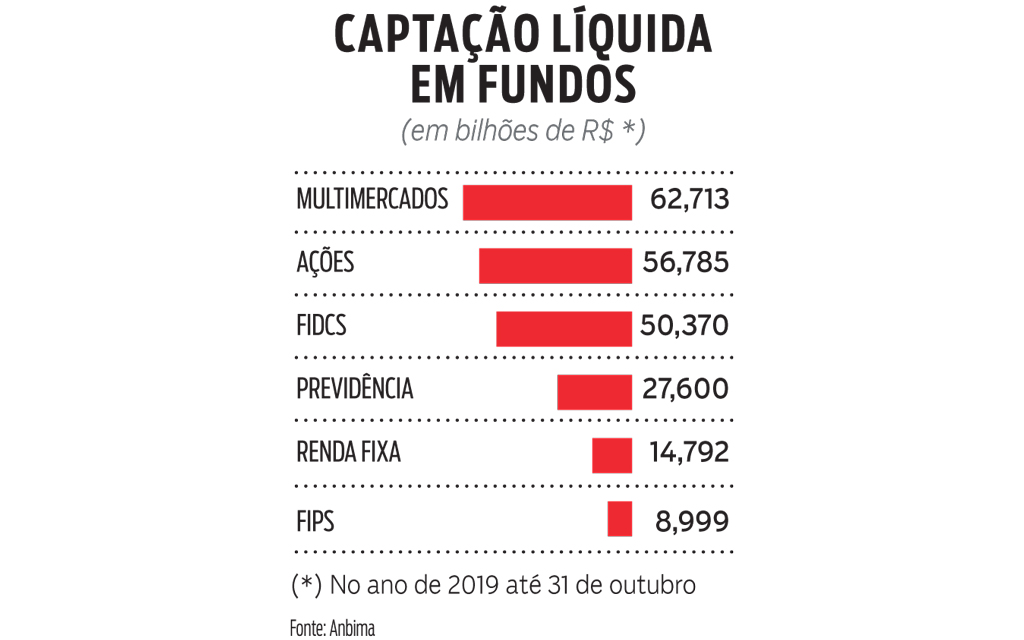

FORTE CAPTAÇÃO Para Marco Bismarqui, sócio da Tag Investimentos, a diversificação para fundos de ações e multimercados já está ocorrendo, como mostram os dados da Anbima. Em dez meses fechados de 2019, os fundos de ações registraram captação líquida de quase R$ 57 bilhões, sendo R$ 5 bilhões em carteiras de renda variável de investimento no exterior e R$ 33 bilhões no segmento Livre. Já a categoria multimercados mostrou captação ainda maior, de R$ 62,7 bilhões, sendo R$ 32,3 bilhões no segmento Livre, e R$ 17,4 bilhões em multimercados de investimento no exterior. Somadas, as categorias multimercados e de ações tiveram um aporte líquido de R$ 119,5 bilhões em dez meses, enquanto os fundos de renda fixa captaram R$ 14,8 bilhões ao longo de todo esse período. Em outras palavras, a renda variável recebeu oito vezes mais recursos do que a renda fixa.

“O choque de realidade vai acontecer. Além da renda fixa, algumas carteiras de multimercados que entregavam ganhos de 110% a 120% do DI vão começar a ter problema, terão de tomar mais risco para entregar 160% a 170% do DI. Talvez não faça sentido mais, falar em percentual do DI. O investidor quer ganho real”, diz Bismarqui.

Em seu Encontro de Investimentos, em São Paulo, a Tag Investimentos debateu com outros players do mercado a temática “Navegando Mares Desconhecidos” e como entregar resultados em um novo cenário. “Boa parte dos multimercados da subcategoria macro vai passar por uma provação. Já se começa a ver estratégias de nichos chegando ao País. Algumas são conhecidas há 10 anos, mas são novas no Brasil”, afirma. Na visão de Bismarqui, além de mudanças na alocação de multimercados por aqui, ele acredita que os fundos de ações vão ser “os queridinhos” daqui para frente. “A renda fixa terá um nível de sofisticação maior e para o longo prazo, e acreditamos em alternativos, como fundos de private equity e venture capital”, diz.

Entre as categorias da Anbima com maior volume de patrimônio, vale citar que os fundos de ações de investimento no exterior obtiveram ganhos de 32,35% em dez meses, enquanto os fundos de ações da subcategoria livre exibiram rentabilidade de 26,23%. Nos multimercados, as carteiras de investimento no exterior registraram 10,52%, ao passo que as carteiras macro entregaram 10,05% e a subcategoria livre, 9,89% no mesmo período de comparação.