23/03/2021 às 05h00

Nova crise na Turquia atinge emergentes em momento delicado

Apesar do choque inicial, analistas afirmam que risco de contágio deve ser limitado

Por Victor Rezende, Lucas Hirata, Marcelo Osakabe e Felipe Saturnino | Para o Valor de São Paulo

Os tremores que abalaram os ativos turcos neste início de semana, com a troca de comando no banco central do país, contaminaram o sentimento dos agentes financeiros ao redor do globo e penalizaram outros mercados emergentes, inclusive o brasileiro. O roteiro é semelhante à crise de confiança vivenciada pelo país em agosto de 2018, mas as consequências para outros emergentes tendem a ser menos drásticas neste momento. Embora o novo episódio deixe o ambiente externo ainda mais desafiador, a menor exposição global a ativos turcos e os preços já descontados de parte dos mercados emergentes limitam o contágio.

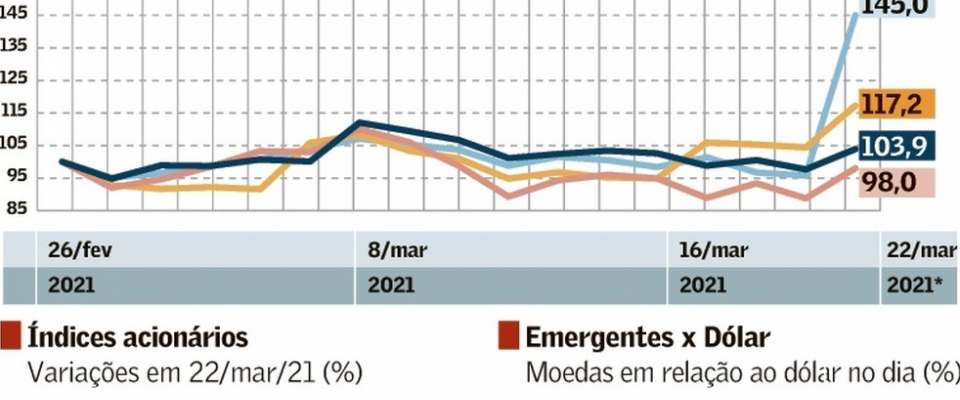

O comportamento dos ativos locais ontem serve como um bom parâmetro e dá força a essa hipótese de um efeito restrito. O dólar, que chegou a R$ 5,5475 na máxima do dia, viu seu ritmo de valorização diminuir e fechou o dia negociado a R$ 5,5180, em alta de 0,65%. Trajetória parecida foi vista na taxa do DI para janeiro de 2027, que tocou 8,40% durante o pregão, mas fechou em 8,19% ante 8,04% na sessão anterior. Já o Ibovespa perdeu mais de 2% no pior momento do pregão, mas encerrou em baixa de 1,07%, aos 114.979 pontos.

Desde novembro, o Banco Central da República da Turquia (CBRT) deu início a uma série de passos em direção a uma política monetária mais ortodoxa e transparente. De acordo com analistas, isso permitiu o retorno do interesse estrangeiro sobre os ativos turcos. Mas a exposição ainda não havia voltado para os níveis de 2018. Logo, apesar do choque neste primeiro momento, fica a leitura de que o efeito é mais localizado e o risco de contágio, desta vez, se torna menor nos mercados globais.

Em relação aos ativos turcos, os economistas Yarkin Cebeci e Saad Siddiqui, do J.P. Morgan, alertam que a troca no comando da autoridade monetária alimenta temores no mercado de uma reversão do fluxo para o país, o que aumenta os riscos de reprecificação da lira turca e do prêmio de risco sobre outros ativos financeiros. Além disso, eles notam que a turbulência ocorre em um momento não muito favorável em termos de fluxo para os mercados emergentes, em geral, o que arrisca potencializar as vulnerabilidades locais. O processo de reflação em economias avançadas, sobretudo nos Estados Unidos, tem gerado um avanço relevante nos retornos pagos pelos títulos soberanos como os Treasuries, o que se espalha para as curvas de juros no mundo

Na visão do economista-chefe para mercados emergentes da Capital Economics, William Jackson, apesar de um aumento recente da exposição de investidores estrangeiros a ativos turcos, o contágio para outros emergentes tende a ser limitado, e menor do que o observado na crise turca de 2018. Ele aponta que as moedas emergentes “não parecem precisar de um ajuste significativo” e enfatiza que as participações de não residentes em ações e títulos turcos “são, em dólares, apenas metade do tamanho que tinham na véspera da crise de 2018”.

Assim, na avaliação de Jackson, as perdas absolutas para os detentores de ativos turcos devem ser menores e a venda de ativos de outros mercados emergentes também poderia ser menor. “Em vez disso, o grande risco em alguns dos principais emergentes é local”, afirma o economista, ao apontar para os problemas relacionados à trajetória da dívida pública no Brasil e na África do Sul, além de questões relativas ao sistema bancário na Índia.

O diretor de investimentos da TAG, Dan Kawa, nota que a Turquia tem problemas com as contas externas e um nível de reservas internacionais bem pior do que o Brasil, com apenas US$ 10 bilhões em reservas líquidas. “Além disso, não é a primeira vez que o mandatário do país faz uma mudança na diretoria do BC por discordar do corpo técnico. No Brasil, a despeito dos ruídos políticos, temos um BC que é independente de fato e tem credibilidade – está subindo juros agora que o cenário mudou”, argumenta.

Para Kawa, é natural que alguns investidores que têm preferência por ativos de mercados emergentes optem por reduzir exposição a outros países para um ajuste a métricas de risco e volatilidade quando ocorre um episódio como o da Turquia. “Ainda assim, esse caso não será de contágio, como vimos em 2018 também com a Turquia, ou em 2016 com a China, ou ainda na crise dos Tigres Asiáticos”, afirma o CIO da TAG. Ele lembra que, em 2018, além da crise turca, havia um processo de elevação dos juros nos Estados Unidos, o que colocou pressão adicional sobre os ativos de mercados emergentes.

De toda a maneira, por trás do conflito entre o presidente da Turquia, Recep Tayyip Erdogan, e os comandantes do banco central do país, está um desafio comum aos países em desenvolvimento: o combate à inflação em um momento de lenta recuperação da atividade. É o que aponta Paulo Clini, diretor de investimentos da Western Asset no Brasil. “O que está atingindo a percepção de risco nos mercados emergentes não é a relação entre Erdogan e o BC, mas a questão da inflação, que bate à porta dos emergentes. Isso é um ponto comum e ressalta o desafio de subir juros em um ambiente de recuperação incipiente.”

Para o executivo, a crise na Turquia relembra os investidores sobre os contrastes com o mundo desenvolvido. “O investidor olha o mundo que está em recuperação e vê que os emergentes estão atrasados em ritmo de vacinação. Portanto, acaba por inferir que a recuperação é mais lenta que nos países desenvolvidos”, diz. Com isso, a “visão muito otimista sobre emergentes do começo do ano está sendo revista, justamente por conta do dilema de alta da inflação e recuperação lenta”, afirma.

Os efeitos do cenário externo mais duro já são verificados. “O custo dos empréstimos em moeda local já aumentou drasticamente [nos mercados emergentes], já que as condições financeiras, em geral, se tornaram mais apertadas, juntamente com o aumento nos juros nominais e reais de dez anos nos EUA”, afirmam os economistas Elina Ribakova, Jonathan Fortun e Benjamin Hilgenstock, do Instituto de Finanças Internacionais (IIF). O “tracker” do instituto aponta para fortes saídas de capital de mercados emergentes no início do mês.

Para eles, fatores locais, como o aumento da inflação e a postura mais cautelosa de bancos centrais, tiveram apenas efeitos secundários “e os investidores estrangeiros se tornaram cada vez mais envolvidos com os títulos locais, enquanto os bancos centrais permanecem limitados pelo impacto de suas políticas sobre o sentimento do mercado e, por sua vez, sobre o custo do empréstimo em moeda local”.

Os economistas Christian Keller e Akash Utsav, do Barclays, afirmam que os desafios para os bancos centrais de mercados emergentes se tornaram ainda maiores. Para eles, as decisões de política monetária no Brasil, na Turquia e na Rússia na semana passada “destacam esses desafios se a valorização do dólar levar a saídas contínuas de capital e a inflação importada”.

Nesse sentido, “o investidor fica mais criterioso”, especialmente ao avaliar os mercados emergentes, afirma Ricardo Campos, sócio-fundador da Reach Capital. “Mas, ainda assim, o americano e o europeu, que têm o grosso do dinheiro do mundo, estão vendo que boa parte do crescimento global vem de países emergentes”, pondera, ao citar o caso da China e Índia, embora o Brasil “não seja um bom exemplo”. “Não vejo esse fluxo geral sendo interrompido ou caindo bastante após o que ocorreu na Turquia.”